レブロご購入でご利用いただける税制優遇制度について

レブロは、税制優遇の対象ソフトウェアです。

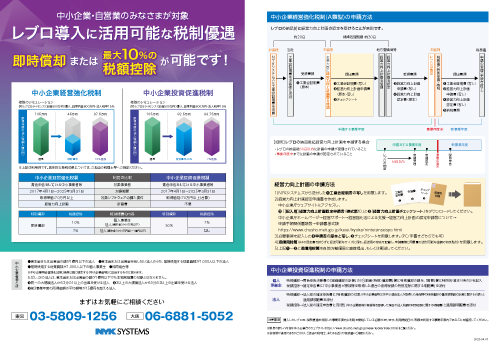

「中小企業経営強化税制」または「中小企業投資促進税制」で即時償却または最大10%の税額控除が申請できます。

事前登録番号:334-2603-186-263

中小企業経営強化税制の証明書発行に関するご案内

※上記は利用例です。具体的な節税効果については、ご担当の税理士等へご相談ください。

制度の比較

| 中小企業経営強化税制 | 制度の比較 | 中小企業投資促進税制 |

|---|---|---|

| 青色申告をしている中小事業者等※ | 対象事業者 | 青色申告をしている中小事業者等※ |

| 2017年4月1日~2027年3月31日 | 対象期間 | 2017年4月1日~2027年3月31日 |

| 取得単価:70万円以上 | 対象ソフトウェアの購入要件 | 取得価格:70万円以上(合算) |

| 経営力向上計画 | 計画書 | 不要 |

| 特別償却 | 税額控除 | 軽減措置の内容 | 特別償却 | 税額控除 |

|---|---|---|---|---|

| 即時償却 | 10% | 個人事業主 | 30% | 7% |

| 法人(資本金3000万円以下) | ||||

| 7% | 法人(資本金3000万円超~1億円以下) | 無し |

申請方法

中小企業経営強化税制(A類型)の申請方法

レブロの納品前に経営力向上計画の認定を受けることが原則です。

【特例】レブロの納品後に経営力向上計画を申請する場合

- ●レブロの納品後60日以内に計画の申請が受理されていること

- ●事業年度末までに計画の申請が認定されていること

経営力向上計画の申請方法

- NYKシステムズから送付した❶工業会証明書の写しを用意します。

- 経営力向上計画認定申請書を作成します。

中小企業庁ウェブサイトにアクセスし、

❷「【記入用】経営力向上計画認定申請書(様式第1)」と❸「経営力向上計画チェックシート」をダウンロードしてください。

中小企業庁ホームページ→経営サポート→経営強化法による支援→経営力向上計画の認定申請等について→申請手続関係書類等→申請書様式類 - 必要事項を記入した❷申請書の原本と写し、❸チェックシートを用意します。(PC/手書きどちらでも可)

- 返信用封筒(A4の認定書を折らずに返送可能なサイズに限る。返送用の宛先を記載し、申請書類と同重量が送付可能な金額の切手貼付)を用意します。

- 上記❶~❸を各地方整備局に直接提出、もしくは郵送してください。

中小企業投資促進税制の申請方法

個人事業主

| 特別償却 | 青色申告決算書の「減価償却の計算」の「㋬割増(特別)償却費」の欄に特別償却の額を、「摘要」の欄に特例名(措法10条の3)を記入 |

|---|---|

| 税額控除 | 確定申告書に「中小事業者が機械等を取得した場合の所得税額の特別控除に関する明細書」を添付 |

法人

| 特別償却 | 法人税の確定申告書に「特別償却の付表」(中小企業者等又は中小連結法人が取得した機械等の特別償却の償却限度額の計算に関する付表)と適用額明細書を添付 |

|---|---|

| 税額控除 | 法人税の確定申告書に「別表」(中小企業者等が機械等を取得した場合の法人税額の特別控除に関する明細書)と適用額明細書を添付 |

注意事項

中小企業経営強化税制・中小企業投資促進税制

●購入したレブロを、税制優遇を利用した事業年度内に利用を開始している必要があります。利用開始日が、制度を利用する事業年度内であることを確認してください。

●制度の詳しい内容は中小企業庁のウェブサイトをご覧ください。

●各税制が適用できるかどうかは、ご担当の税理士、またはお近くの税務署にご確認ください。

参考リンク